Færsluflokkur: Stjórnmál og samfélag

Kvörtun Hagsmunasamtaka heimilanna til UA.

17.8.2011 | 09:05

Í kvöldfréttum í gær voru fluttar fréttir af því að Umboðsmaður Alþingis væri með til meðferðar kvörtun frá Hagsmunasamtökum heimilanna er varðar ætlaða ólögmæta verðtryggingu lána. Nánar tiltekið er um að ræða reikniaðferð sem útfærð er í reglum Seðlabanka Íslands nr. 492/2001 um verðtryggingu sparifjár og lánsfjár. Þar segir m.a. í 4. gr.

Verðtrygging láns með ákvæði um að höfuðstóll þess miðist við vísitölu neysluverðs er því aðeins heimil að lánið sé til fimm ára hið minnsta. Höfuðstóll láns breytist í hlutfalli við breytingar á vísitölu neysluverðs frá grunnvísitölu til fyrsta gjalddaga og síðan í hlutfalli við breytingar á vísitölunni milli gjalddaga. Skal höfuðstóll láns breytast á hverjum gjalddaga, áður en vextir og afborgun eru reiknuð út. Grunnvísitala skal vera vísitala sú, sem í gildi er þegar lán er veitt, nema samningur eða eðli máls leiði til annars. [...] [Leturbreytingar eru höfundar]

Jafnframt segir þar í gildistökuákvæðinu, 6.gr.

Reglur þessar eru settar með tilvísun til ákvæða VI. kafla laga nr. 38 frá 26. maí 2001, og öðlast gildi 1. júlí 2001. [...] [Leturbreytingar eru höfundar]

Hagsmunasamtök heimilanna telja enga heimild, í lögum um vexti og verðtryggingu nr. 38 frá árinu 2001, vera fyrir því að reikna verðtrygginguna með þessum hætti, þ.e. leggja verðbætur ofan á höfuðstól lána. Aðeins sé heimilt að verðbæta einstakar afborganir sem munar miklu þegar litið er til höfuðstóls lána. Því til rökstuðnings vísa samtökin í lögfræðiálit sem þau létu vinna fyrir sig, en þar kemur fram (skv. fréttum) að eftir mikla rannsókn, þar sem m.a. öll lög er fjallað hafa um verðtryggingu frá upphafi voru skoðuð, sé hvergi að finna lagaheimild til þess að leggja verðbætur á höfuðstól.

M.ö.o. þá er það samdóma álit H.H. og lögmannsins sem vann álitið, að reglur Seðlabanka Íslands nr. 492/2001, n.t.t. 4. gr. þeirra eigi sér ekki lagastoð.

Þetta þótti mér mjög merkilegt. Reyndar svo merkilegt að ég ákvað að rannsaka málið upp á eigin spýtur. Fyrst skoðaði ég þær réttarheimildir er lúta að verðtryggingu. Í lögum um vexti og verðtryggingu nr. 38/2001 segir í 13. gr.;

Ákvæði þessa kafla gilda um skuldbindingar sem varða sparifé og lánsfé í íslenskum krónum þar sem skuldari lofar að greiða peninga og þar sem umsamið eða áskilið er að greiðslurnar skuli verðtryggðar. Með verðtryggingu er í þessum kafla átt við breytingu í hlutfalli við innlenda verðvísitölu. Um heimildir til verðtryggingar fer skv. 14. gr. nema lög kveði á um annað.

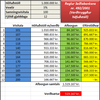

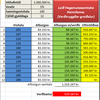

Þarna kemur vissulega fram að „greiðslur“, skv. samningum skulu verðtryggðar. Hvergi er minnst á höfuðstól. Næst er að átta sig á hugtakinu „greiðsla“. Hagsmunasamtök heimilanna skilgreina hugtakið sem afborgun (ef skilningur minn er réttur), en sú orðskýring virðist eiga sér stoð í fyrrnefndu lögfræðiáliti. Ég ber ekki brigður á það mat að svo stöddu, enda breytir engu hvort vísað sé til afborgunar eða höfuðstóls (höfuðstóll er sú "greiðsla" sem eftir á að inna af hendi). Fyrirrennarar mínir í þessari rannsókn gleymdu nefnilega einu smáatriði. Verðbætur lagðar á höfuðstól og verðbætur lagðar á „greiðslur“ eru nefnilega einn og sami hluturinn. Það er einfalt að sanna með smá Excel leikfimi.

Hvernig getur þetta verið ?!. Málið er einfalt. Þegar lagðar eru verðbætur á „greiðslur“ þá breytist höfuðstóllinn ekki m.v. breytingar á vísitölunni milli mánaða, heldur breytast greiðslurnar m.v. muninn á grunnvísitölu (samningsvísitölu) og vísitölu hvers gjalddaga. Þar með er höfuðstóllinn de facto og de jure verðtryggður, jafnvel þótt breytingin komi ekki fram í eftirstöðvunum.

Ég hygg að ástæða þess að Seðlabankinn fer „höfuðstólsleiðina“ sé einfaldlega sú að lántakinn sé meðvitaður um hver heildarskuldin er á hverjum tíma. Ef við tökum sem dæmi gjalddaga 6 í töflunum, þá skila aðferðirnar mjög mismunandi niðurstöðum (500.000 v. 780.000.). Munurinn er blekking, skuldin í fyrra dæminu er í raun 780.000, en það sést ekki fyrr en gripið er til útreikninga (500.000. / 100 * 156 = 780.000).

Af ofangreindu að dæma er alveg ljóst að reglur Seðlabanka Íslands nr. 492/2001 eiga sér fulla lagastoð og þar með verðtryggingin eins og hún þekkist í dag.

Rétt er að taka fram að höfundur er ekki með nokkru móti að réttlæta verðtrygginguna eða gera lítið úr H.H..

Höfundur er atvinnulaus laganemi

verdtr.xlsx

verdtr.xlsx

Stjórnmál og samfélag | Breytt s.d. kl. 13:47 | Slóð | Facebook | Athugasemdir (4)

Stjórnmál og samfélag | Breytt s.d. kl. 13:47 | Slóð | Facebook | Athugasemdir (4)

Færsluflokkar

Heimsóknir

Flettingar

- Í dag (3.5.): 1

- Sl. sólarhring: 3

- Sl. viku: 23

- Frá upphafi: 166

Annað

- Innlit í dag: 1

- Innlit sl. viku: 23

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar

Maí 2024

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |